【投資初心者向け】つみたてNISAの始め方をわかりやすく解説【世界一やさしい】

いきなりですが、こんなお悩みはないでしょうか?

・新NISAが始める前につみたてNISAどう始めたらいい?

・つみたてNISAって何?正しく始められるか不安だし心配。。

・何をどう進めればいいか周りに聞ける人がいません。。

そんな不安や悩みを以下の内容の中でサクッと解決していきます。

本記事の内容

・つみたてNISAとは?

・つみたてNISAを始める5つのメリット

・つみたてNISAを開始するタイミング

・つみたてNISAの始め方(手順で解説)

・つみたてNISAを開始する時の注意点

・まとめ

本記事の信頼性

本記事を書いている僕はツイッターでも発信しています。

よかったらフォローしてください。

この記事を読めば、つみたてNISAのことがわかり、正しく資産形成を始めることができますので、最後まで読んでくださいねー。

つみたてNISAとは?

「そもそも、つみたてNISAって何?」

Twitter、他のSNS、ニュース媒体などでみて、こう思われた方も多いのではないでしょうか?

金融庁はこのように説明しています。

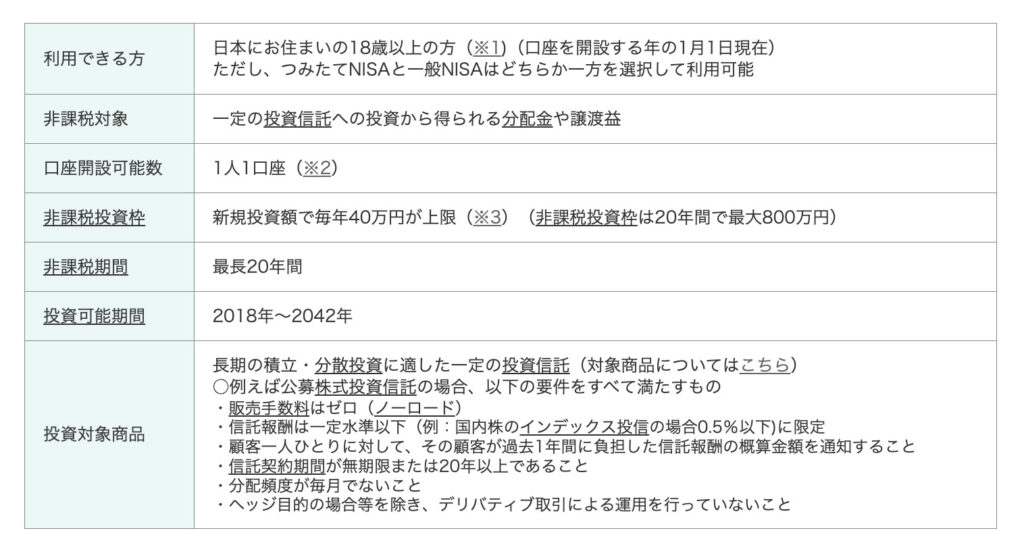

”つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。”

簡単にいうと、金融庁が推奨する非課税制度で、投資した分の利益に本来は20%程度の税金がかかりますが、この制度を使えばかからない。ということです。

僕が様々な投資経験をした中では“圧倒的”に投資初心者にやさしく始めやすい、そして安定的に資産形成しやすい、複利の力も作用できる、メリットの大きい投資の仕組みです。

金融庁の概要です。

では、なぜ投資初心者がつみたてNISAから始めた方がいいのか。

僕が投資経験5年の実体験をもとに、まずはここについて触れていきますね。

つみたてNISAを始める5つのメリット

何度もいいますが、なぜ初心者がつみたてNISAを始めるべきかというと、つみたてNISAが投資初心者にとってわかりやすく、他にはないメリットがたくさんあるからです。

それ以外の重要なメリットは以下の5つです。

①投資運用益が非課税

②長期積立、分散投資を手軽に開始できる

③対象商品(投資信託)の手数料が低い

④いつでも売ることができる

⑤65歳までなどの年齢制限がない

それぞれ解説していきますね。

①投資運用益が非課税

つみたてNISAで投資した商品(投資信託など)の売却益や配当所得は、非課税であるため、税金を支払う必要がありません。

具体的には、通常だと利益の20.315%の税金がかかるのですが、その税金がかからないという点が大きいポイントになります。

この差分で投資の利益を最大限に生かすことができ、大きな差が生まれます。

最初は想像できないかもしれませんが、将来1000万円の利益が出て20%引かれるとなると200万円が税金になりますからね。大きいです。

②長期積立、分散投資が手軽に始められる

つみたてNISAは、SBI証券や楽天証券などのネット証券なら100円から始めることが可能です。

また、金融庁が厳選する投資信託を選べるため比較的安全性の高い商品を選ぶことができます。また複数の投資信託を選ぶことができ、投資信託によっては幅広く分散投資していることが多く、リスクを分散することも可能です。

③対象商品(投資信託)の手数料が低い

つみたてNISAで取り扱われる投資信託は、一般的な投資信託と比較して手数料が低い傾向にあります。長期投資ではこの手数料が非常に大事です。

利益幅が大きくなってくるとちょっとした手数料の違いが、数百万円単位の利益の違いになるから要注意です。

④いつでも売買できる

つみたてNISAで投資した商品は、原則としていつでも売却することができます。

ただし、2023年に売却した場合には、その年度のつみたてNISA枠内(40万円)が減ってしまい使えなくなるので、どうしてもでない限りは売らないようにしましょう。

ちなみに、2024年からの新NISA制度では、売却してもNISA枠は戻ることになっています。注意すべき点は、売却した場合、次の年から復活するとのことなので、ここも要注意です。

⑤65歳までなどの年齢制限がない

つみたてNISAは、日本在住の18歳以上の方であれば、年齢制限がありません。iDeCoのように65歳で制限されてるわけではないので、年齢に関係なく、誰でも利用することができます。

デメリットおよび注意点は最後に記載しました。こちらも確認しておいてくださいね。

つみたてNISAを開始するタイミング

つみたてNISAは気づいた時に始めるのがベストなタイミングです。

理由は2つです。

①長期投資すればするほど利益が出る確率は上がる。

②2024年開始の新NISAの生涯投資枠を増やせる。

2023年から始めれば、2024年開始が決定してる新NISAの生涯投資枠を始めてない方より40万円増やすことができます。

2023年と2024年開始の違い

2023年開始→生涯投資枠: 1840万円

2024年開始→生涯投資枠: 1800万円

さらにこの40万円は投資の世界では大きいんです!なぜなら投資していくことで、40万円の差が将来の数百万の差になるからです。メリットを最大限活かすためにも今のうちから勉強して始めておくのが得策です。

また投資に慣れるまで少し時間がかかります。新NISAが始まった段階で準備するのではなく、今のうちから投資に慣れておきましょう。

新NISAについては以下で詳しく解説しています。

【新NISAがいよいよスタート】新NISAはいつから?概要、メリットデメリット、口座開設をわかりやすく解説【投資初心者でも余裕です】

注意点:金融商品の価格トレンドを気にしてなかなか始められないと思いがちですが、マーケットが上昇トレンドでも下落トレンドでも、長期視点でみるとあまり変わりません。いつでもいいので毎月の積立を少額からでも始めて高騰時も下落寺も経験してみることが大事です。

つみたてNISAを始める手順

それではいよいよ、手順です。

STEP①:投資する商品を選ぶ

まずつみたてNISAの対象商品を選ぶ必要があります。

僕のオススメは不動の人気を誇る2つの商品です。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー

僕は初心者の時にかなり時間をかけて調べて選びました。eMAXIS Slimの2つは常にランキング上位にいるほど人気があります。なぜなら信託報酬や手数料、内容面で優れてる商品だからです。

*基本的に商品の選択は個人に責任になるため、気になる方は調べて購入しましょう。

STEP②:証券会社を決定する

①の商品が決まったら、この商品を取り扱ってる証券会社を選ぶ必要があります。

初心者でもそうでなくても、大手ネット証券のSBI証券か楽天証券が圧倒的にオススメです。

理由は、

たった100円から少額投資が可能

クレカ積立でポイント貯まる

ポイント投資ができる

取り扱い本数が多い

クレカ積み立てでポイントが貯まると年間3万円投資した場合、年間3600ポイント貯まります。クレカではない場合は年間0ポイントです。

ではこの2つだとどちらか?

比較したのでご参考までに。

| SBI証券 | 楽天証券 | |

| 投資信託数 | 2664本 | 2656本 |

| つみたてNISA | 183銘柄 | 182銘柄 |

| IPO実績 | 122社 | 74社 |

| 注目メリット | IPO実績多数あり。手数料を抑えられたり、VポイントやTポイントを貯められる。外国株投資にも対応。 | 楽天ポイントで投資信託や国内株式に投資可能。外国株投資にも対応。 |

僕はどちらも持っています。

重要な部分は、取扱銘柄とその数、使いやすさ、信頼性、セキュリティ基準などです。

銀行でも「つみたてNISA口座」を開くことも可能ですが、取扱銘柄の少なさや利便性、手数料の高さから、上記のネット証券をオススメしています。

今回は、今一番オススメしたいSBI証券で進めていきましょう。

*つみたてNISA口座を開設できるのはどちらかひとつです。

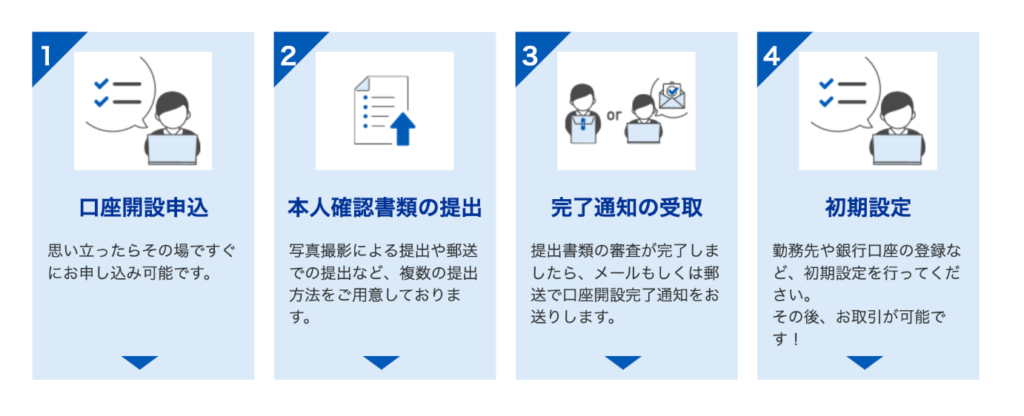

STEP③:口座開設の申し込みを行う

SBI証券をクリックして、開設申し込みをします。

以下の手順に沿ってやれば、インターネット上ですべて完結できます。銀行や証券会社の窓口にいく必要はありません。スマホでなんでも簡単にできる時代ですね。

審査時に必要な書類(主に本人確認書類・マイナンバー確認書類を提出)の提出も、郵送やウェブサイトだけでなく、スマホで書類をアップロードして申請できます。

審査時に必要な書類(主に本人確認書類・マイナンバー確認書類を提出)の提出も、郵送やウェブサイトだけでなく、スマホで書類をアップロードして申請できます。

口座開設のプロセスの中で、NISA口座の開設も一緒にできるので、NISA口座を設定して、つみたてNISAを始めていきましょう。

詳しいSBI証券の口座開設手順についてはこちらを参考にしてください。

またお客様サポートでチャットや電話での相談もあるので安心ですね。

STEP④:開設通知後、入金する

書類提出後に審査が実施される

本人確認、マイナンバー書類など必要書類を提出した後は、金融機関や税務署で審査が実施されます。もし審査が通らなくても、再度やりなおしはできるので安心してください。

また本人確認書類とマイナンバーカードの不一致、特に住所などがあるようであれば、事前に調整しておきましょう。

マイマンバーカードがない場合は、通知カード+運転免許証などでの申請もできますので、SBI証券のページにて詳細を確認してみてください。

口座開設の通知が届く

審査を無事に通過したら、口座開設の通知を受け取ることになります。基本的には登録先のメールに、または郵送ハガキで通知連絡がいきます。

余談ですが、審査完了前でも取引は可能ですが、審査に通らなかった場合、課税対象口座に移されるので取引は控えた方がいいです。

証券口座に入金する

完了通知を受け取ったら、証券口座に入金します。

SBI証券はSBI銀行と、楽天証券は楽天銀行と連携しており、提携銀行口座をつかった自動スイープを利用することが可能です。これを使うと商品購入時に入金が自動で行えるようになります。

つみたてNISA口座の入金方法はそれぞれ設定がシンプルですので、証券会社のガイドに沿って実施してみてください。

STEP⑤:積立金額を設定する

商品が決定したら、積立を実施する金額を決定して、設定に進みましょう。

基本的にはつみたてNISAの上限金額は年間40万円、月額3万3,333円です。この金額で積み立て設定を行います。最初から満額いかなくても大丈夫です。自分のペースで少額から始めてみるのもいいと思います。

つみたてNISAを開始する時の注意点

それでは最後に注意点です。

つみたてNISAを始める上では以下の点に注意してください。

元本が減少する可能性があります。

つみたてNISAは主に株式や投資信託といった価格変動のある金融商品に投資することを想定しています。適切な知識を身につけて、元本が減少したタイミングで慌てて売却しないことが重要です。

インデックス型の投資においては、過去20年間投資を続けた場合、元本が減少した事例がなかったという事実も知っておきましょう。

個別株の購入はできません。

初心者として個別株を購入したいという気持ちも理解できますが、個別株はハイリスクハイリターンな特性を持つため、必ずしも個別株を購入する必要はありません。

損失を計上することはできません。

つみたてNISAではその利益は非課税となるため、他の投資で生じた損失を通算することは認められていません。つみたてNISAで損失を出した場合、その損失額を他の投資の利益から差し引くことはできず、税負担軽減の効果を得ることができません。

デメリットもしっかり理解した上で、自分の投資目標やリスク許容範囲に合わせて、自己責任で適切な投資手段を選ぶことを心掛けていきましょう。

まとめ

以上、つみたてNISAの始め方について解説しました。

マインドブロックが発動しがちですが、焦らずひとつずつやれば、つみたてNISAは簡単に始められます。

2024の新NISAが始まる前に、2023年から少しずつでも始めておくのがベストです。

口座開設したら、教えてくださいねー。

それでは今日も焦らず少しずつ。

ではまたー。