【新NISAの始め方】新NISAはいつから?概要、メリットデメリット、始め方をわかりやすく解説【投資初心者でも余裕です】

いきなりですが、こんなお悩みはないでしょうか?

・そもそも新NISAって?いつから?

・現行のNISAと何が違うの?どんなメリットがあるの?

・既存のNISAからどう移行すればいいの?

・まだ何も始めてないんだけど、どう始めればいいの?

そんな不安や悩みを以下の内容の中でサクッと解決していきます。

本記事の内容

・2024年に開始!新NISA制度とは?いつから?

・現行NISAと新NISAの違いは?改正ポイントは?

・新NISA制度のメリットデメリット

・新NISAを始めるタイミング

・新NISAの始め方

・新NISAの口座開設手順

・まとめ

本記事の信頼性

ただの会社員だった僕が副業月収で本業超えした経緯や、

副業を仕組み化して家族や仲間との時間を増やした

資産形成のコツを、無料メール講座にて発信しています。

ぜひ超有料級の特典も用意してるのでぜひゲットしてくださいねー。

この記事を読めば、新NISAのことがわかり、正しく資産形成を始めることができますので、最後まで読んでくださいねー。

2024年に開始!新NISA制度とは?いつから?

「そもそも新NISAって?いつから?」

ニュース媒体、SNSなどでみて、こう思われた方も多いのではないでしょうか?

新NISAは、2024年1月1日から新しく始まる少額投資を支援するための非課税制度です。非課税とは、税金がかからないという意味で、この制度を使うと、本来の投資運用利益にかかる20.315%の税金がかかりません。

金融庁はNISAをこのように説明しています。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAは、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。それぞれの制度詳細については、以下のリンクからご覧いただけます。

なお、2020年度制度改正において、ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされました。また、令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

“ちょっと難しい…”って人は安心してください。

ポイントは、

・投資初心者にやさしく始めやすい

・安定的に資産形成しやすい

・複利の力も最大限活用できる

メリットの大きい投資の仕組みだということ。

僕が様々な投資経験をした中では”初心者がやるべき投資、第一位“であるということです。

新しいNISAの改訂ポイントは以下のように解説されています。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

金融庁の解説はこちら

これらの改訂ポイントを知る上では、まずは現行NISAと新NISAの詳細を知ること。これを学ぶことで始める上で賢い投資の選択ができるようになります。

それでは少し、現行のNISAと新しいNISAの違いに触れていきますね。

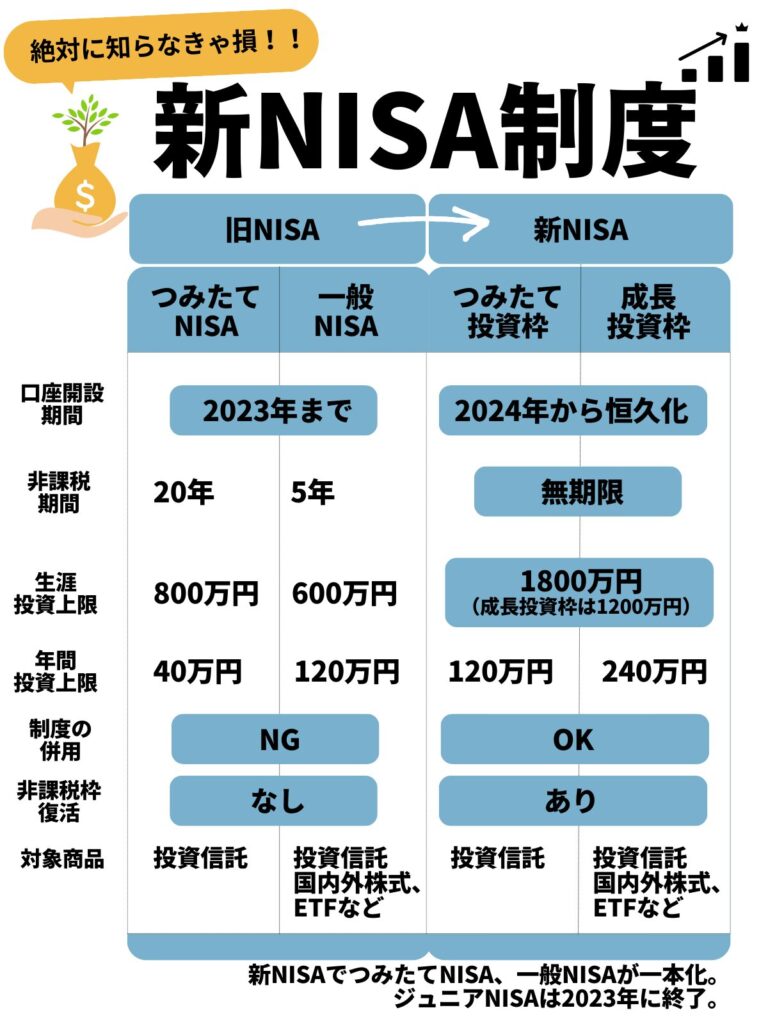

現行NISAと新NISAの違い?改正ポイントは?

では、新旧のNISAの違いを解説していきます。

全体をシンプルにまとめるとこのような形になります。

この中で注目しておきたい違いは金融庁の改訂ポイントを含む以下の7つです。

1)それぞれのNISA一本化

2)非課税保有期間の無期限化

3)口座開設期間の恒久化

4)つみたて投資枠と、成長投資枠の併用が可能

5)年間投資枠の拡大

6)生涯投資限度額が1,800万円

7)売却後の翌年に非課税枠が復活

それぞれ解説していきますね。

1)それぞれのNISA一本化

3つのNISA制度が、ひとつに統一されます。

現在は一般NISA、つみたてNISA、ジュニアNISAと3つありますが、2023年でジュニアNISAが廃止になり、2024年から一般NISA、つみたてNISAが、NISAとして生まれ変わります。また一般NISAとつみたてNISAはどちらかしか選べなかったのですが、2024年以降は、成長投資枠とつみたて投資枠という形で更新され、双方の併用も可能になります。

2)非課税保有期間の無期限化

今までは投資後、20年までしか保有できませんでした。無期限で保有できると長く投資できます。長く投資するほど利益は出る傾向にあるので、さらに税制優遇も受けやすくなります。

3)口座開設期間の恒久化

保有期間の無期限化に伴う形で口座開設期間も恒久化されています。

4)つみたて投資枠と、成長投資枠の併用が可能

今まで別々でどちらかひとつしか選べませんでした。つみたて投資枠でできることを成長投資枠でもできるようになります。

コツコツ積み上げる形での資産形成に重点をおくなら、つみたて枠と成長投資枠両方をつみたて枠として使うといいです。

5)年間投資枠の増額

年間投資枠が

40万円(月33,333円)

↓

つみたて枠120万円(月10万円)

+成長投資枠240万円

となりました。

つみたてを成長投資枠でもできるようになったので、年間最大360万、月30万円を非課税でつみたて可能になりました。

でもそんなに出せないよって方、安心してください。だいたいみんなそうですからね。無理せず今まで通りでも少し多めに出してもいいです。何よりも自分のペースを崩さないこと。これが大事です。

6)生涯投資限度額の設定

生涯投資限度額というのは、2024年からの新NISAに使える限度額が1800万円ということです。もしまだNISAをやってなければ、このタイミングで始めると限度額を40万円増やせます。この差は実は大きく将来数百万円になっていきますので今すぐ始めることをオススメしているのです。

7)売却後の翌年に非課税枠が復活

今までは一度つみたてNISA枠を使って売却すると、その投資枠は戻りませんでした。新NISAでは売却後、翌年であれば投資枠が復活するようになります。例えば、買った株が大きく値上がりして売却すると利益が出ますよね?その利益が非課税で得られるので、短期的に売買する人も恩恵が出てくるということです。注意点としては”翌年”という部分。2月に売ると翌年の1月まで待つことになります。

では次に、新NISA制度のメリットとデメリットについて深ぼっていきますね。

新NISA制度のメリットデメリット

何度もいいますが、なぜ初心者がNISAを始めるべきかというと、NISAが投資初心者にとってわかりやすく、他にはないメリットがたくさんあるからです。

新NISAのメリット

まずは新NISAのメリットからいきます。

①投資運用益が非課税

②長期積立、分散投資を手軽に開始できる

③対象商品(投資信託)の手数料が低い

④いつでも売ることができる

⑤日本在住の18歳以上なら誰でもできる

⑥売却後の翌年に非課税枠が復活

それぞれ解説していきます。

①投資運用益が非課税

NISAで投資した商品(投資信託など)の売却益や配当所得は、非課税になるため、通常だと利益の20%に対して税金がかかるのですが、かからないという点が最大のメリットになります。

最初は想像できないかもしれませんが、将来1000万円の利益が出て20%引かれるとなると200万円が税金になりますからね。

最優先でこの制度を活用することをオススメします。

②「長期、積立、分散」投資が手軽に始められる

NISAは、SBI証券や楽天証券などのネット証券なら100円から始めることが可能です。

また、金融庁が厳選する投資信託を選べるため比較的安全性の高い商品を選ぶことができます。また複数の投資信託を選ぶことができ、投資信託によっては幅広く分散投資していることが多く、リスクを分散することも可能です。

投資信託(ファンド)とは

投資する人(私たち)から集めたお金を、プロが代わりに投資してその運用成果を分配してくれる金融商品です。eMAXIS Slim 全世界株式(オール・カントリー)などもこれに該当します。

③対象商品(投資信託)の手数料が低い

つみたてNISAで取り扱われる投資信託は、一般的な投資信託と比較して手数料が低い傾向にあります。長期投資ではこの手数料が非常に大事です。

利益幅が大きくなってくるとちょっとした手数料の違いが、数百万円単位の利益の違いになるから要注意です。

④いつでも売買できる

つみたてNISAで投資した商品は、原則としていつでも売却することができます。

ただし、2023年に売却した場合には、その年度のつみたてNISA枠内(40万円)が減ってしまい使えなくなるので、どうしてもでない限りは売らないようにしましょう。

ちなみに、2024年からの新NISA制度では、売却してもNISA枠は戻ることになっています。注意すべき点は、売却した場合、次の年から復活するとのことなので、ここも要注意です。

⑤日本在住の18歳以上なら誰でもできる

NISAは、日本在住の18歳以上の方であれば、年齢制限がありません。

⑥売却後の翌年に非課税枠が復活

新NISAでは非課税枠を使い購入をして売却しても非課税枠が復活するというメリットがあります。翌年になる部分は要注意ですが何度でも非課税枠を使えるのは魅力ですよねー。

新NISAのデメリット

では、新NISAのデメリットです。

①元本割れのリスクがある

②損益通算できない

それぞれ解説していきます。

①元本が減少する可能性があります。

つみたてNISAは主に株式や投資信託といった価格変動のある金融商品に投資することを想定しています。適切な知識を身につけて、元本が減少したタイミングで慌てて売却しないことが重要です。

インデックス型の投資においては、過去20年間投資を続けた場合、元本が減少した事例がなかったという事実も知っておきましょう。

②損失を計上することはできません。

つみたてNISAではその利益は非課税となるため、他の投資で生じた損失を通算することは認められていません。どういうことかというと、つみたてNISAで損失を出した場合、その損失額を他の投資の利益から差し引くことはできず、税負担軽減の効果を得ることができないということです。

デメリットもしっかり理解した上で、自分の投資目標やリスク許容範囲に合わせて、自己責任で適切な投資手段を選ぶことを心掛けていきましょう。

新NISAを始めるタイミング

新NISA自体は2024年1月1日に開始されますが、まだNISAを始めてない方は今始めるのがベストなタイミングです。

理由は3つです。

①今始めると2024年開始の新NISA生涯投資枠を増やせる。

②証券口座の開設を前もって準備しておく必要がある。

③早いうちから投資の基礎を学んで慣れておく必要がある。

2023年から始めれば、2024年開始が決定してる新NISAの生涯投資枠を始めてない方より40万円増やすことができます。

2023年と2024年開始の違い

2023年開始→生涯投資枠: 1840万円

2024年開始→生涯投資枠: 1800万円

投資の世界ではこの40万円が将来の数百万の差になります。

| 西暦 | 年数 | 運用収益* | 合計 (元本+運用収益)* |

| 2023 | 0年目 | 0円 | 400,000円 |

| 2024 | 1年目 | 20,000円 | 420,000円 |

| 2028 | 5年目 | 110,513円 | 510,513円 |

| 2033 | 10年目 | 251,558円 | 651,558円 |

| 2038 | 15年目 | 431,571円 | 831,571円 |

| 2043 | 20年目 | 661,319円 | 1,061,319円 |

| 2048 | 25年目 | 954,542円 | 1,354,542円 |

| 2053 | 30年目 | 1,328,777円 | 1,728,777円 |

| 2058 | 35年目 | 1,806,406円 | 2,206,406円 |

| 2063 | 40年目 | 2,415,995円 | 2,815,995円 |

(*年利5%で計算しています)

メリットを最大限活かすためにも今のうちから勉強して始めておくのが得策です。

また投資に慣れるまで少し時間がかかります。新NISAが始まった段階で準備するのではなく、今のうちから投資に慣れておきましょう。

注意点

金融商品の価格トレンドを気にしてなかなか始められないと思いがちですが、マーケットが上昇トレンドでも下落トレンドでも、長期視点でみるとあまり変わりません。いつでもいいので毎月の積立を少額からでも始めて高騰時も下落寺も経験してみることが大事です。

新NISAの始め方

それではいよいよ、新NISAの始め方です。

すでに現行NISAを始めてる方

まず現行NISAを既に始めている方は、自動で新NISA口座へ引き継がれるため、新NISAの口座開設手続きをする必要はありません。(楽天証券、SBI証券は不要でした。その他の証券会社はぜひ各社でご確認ください)

まだ現行NISAを始めてない方

まだNISAを始めてないよって方は、以下の手順を進めて準備する必要があります。

まずやってみることで前に進めます。「そこまでわかってない」かもって思うこともあります。僕もそうでした。でもあとからもっと理解したり、変更可能なのでとりあえず始めてみましょう。

他社でNISAをやっていて、SBI証券に金融機関変更を検討されてる方

以下を参考にSBI証券にて手続きをしていきましょう。

(SBI証券より抜粋)

新NISAの口座開設手順

では新NISAの口座開設手順を説明していきます。

手順は以下の5つのステップです。

①投資する金融商品を選ぶ

②証券会社を選ぶ

③口座開設の申し込み

④開設後、入金する

⑤積立設定をする

それぞれ解説していきます。

①投資する金融商品を選ぶ

まずNISA対象の金融商品を選ぶ必要があります。

僕は投資信託を軸として資産形成をしています。投資信託はプロが厳選した株の詰め合わせパックみたいなものです。その中で投資信託の中身(どんな株が入っているのか)、信託報酬や手数料、人気順などをみて決定していきます。

基本的には情報収集した上でどの商品にするか自分で検討して自己責任で判断しなくてはいけません。

投資信託の中身、信託報酬や手数料、そしてSBI証券や楽天証券のランキングを検討した上で、僕のオススメは以下です。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)

SBI-SBI・V・S&P500インデックス・ファンド(SBI証券のみ)

楽天・全米株式インデックス・ファンド(楽天証券のみ)

ちなみに投資信託協会から今回の新NISAに対する成長投資枠の対象商品が発表されてます。こちらご参考まで。

②証券会社を選ぶ

金融商品が決まったら、次は証券会社を決める必要があります。

初心者なら大手ネット証券のSBI証券か楽天証券が圧倒的にオススメです。

理由は、

たった100円から少額投資が可能

手数料が安い

クレカ積立でポイント貯まる

ポイント投資ができる

取り扱い本数が多い

たった100円?と思うかもですが、実は口座開設して始めてない人が8割いるそうです。100円だけでも進められてる人とそうでない人の差は大きいです。あと年間3万円投資した場合、年間3600ポイント貯まるのも侮れないですよね。

証券会社の検討はこちらを参考まで。

| SBI証券 | 楽天証券 | |

| 投資信託数 | 2664本 | 2656本 |

| つみたてNISA | 183銘柄 | 182銘柄 |

| IPO実績 | 122社 | 74社 |

| 注目メリット | IPO実績多数あり。手数料を抑えられたり、VポイントやTポイントを貯められる。外国株投資にも対応。日本株の売買手数料が無料化予定(10月から) | 楽天ポイントで投資信託や国内株式に投資可能。外国株投資にも対応。日本株の売買手数料が無料化予定(9/30から) |

ちなみに僕は証券口座はどちらも開設して、NISA口座とiDeCo口座で使い分けています。(情報発信を目的として振り分けています)

重要な部分は、取扱銘柄とその数、使いやすさ、信頼性、セキュリティ基準などです。

銀行でも「つみたてNISA口座」を開くことも可能ですが、取扱銘柄の少なさや利便性、手数料の高さから、オススメしていません。

今回は、今一番オススメしたいSBI証券で進めていきましょう。

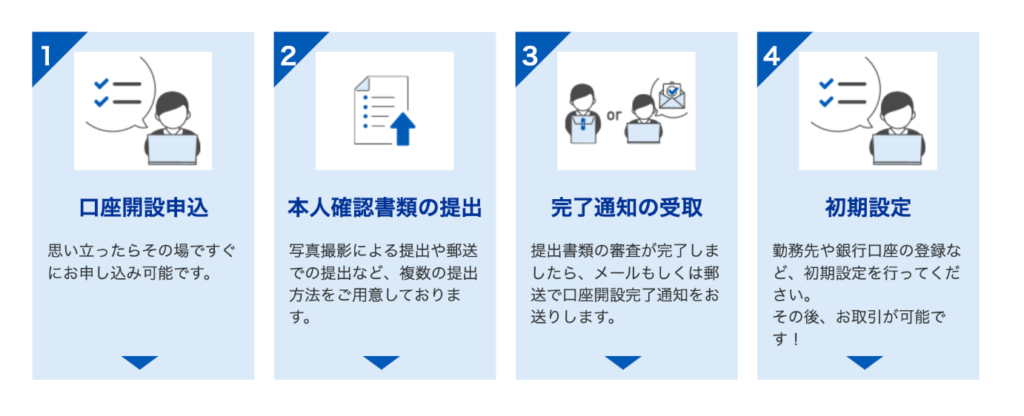

③口座開設の申し込み

SBI証券をクリックして、口座開設の申し込みをします。

以下の手順に沿ってやれば、10分程度で申し込みできちゃいます。インターネット上ですべて完結できるのでサラッとやっちゃいましょう。手順は以下です。

①口座開設申込

②本人確認書類の提出

③完了通知の受取

④初期設定

審査時に必要な書類(主に本人確認書類・マイナンバー確認書類を提出)の提出も、郵送やウェブサイトだけでなく、スマホで書類をアップロードして申請できます。

審査時に必要な書類(主に本人確認書類・マイナンバー確認書類を提出)の提出も、郵送やウェブサイトだけでなく、スマホで書類をアップロードして申請できます。

銀行や証券会社の窓口にいく必要はありません。スマホでなんでも簡単にできる時代ですね。

SBI証券を開いてこちらの記事を参考に、すぐに口座開設して投資家デビューしましょう!

お客様サポートでチャットや電話での相談もあるので安心ですよー。

④開設後、入金する

書類提出後に審査が実施される

本人確認、マイナンバー書類など必要書類を提出した後は、金融機関や税務署で審査が実施されます。もし審査が通らなくても、再度やりなおしはできるので安心してください。

また本人確認書類とマイナンバーカードの不一致、特に住所などがあるようであれば、事前に調整しておきましょう。

マイナンバーカードがない場合は、通知カード+運転免許証などでの申請もできますので、SBI証券のページにて詳細を確認してみてください。

口座開設の通知が届く

審査を無事に通過したら、口座開設の通知を受け取ることになります。基本的には登録先のメールに、または郵送ハガキで通知連絡がいきます。

審査完了前でも取引は可能ですが、審査に通らなかった場合、課税対象口座に移されるので取引は控えた方がいいです。

証券口座に入金する

完了通知を受け取ったら、証券口座に入金します。

SBI証券はSBI銀行と、楽天証券は楽天銀行と連携しており、提携銀行口座をつかった自動スイープを利用することが可能です。これを使うと商品購入時に入金が自動で行えるようになります。

つみたてNISA口座の入金方法はそれぞれ設定がシンプルですので、証券会社のガイドに沿って実施してみてください。

⑤積立設定をする

商品が決定したら、積立を実施する金額を決定して、設定に進みましょう。

現行のつみたてNISA上限金額は年40万円、月額3万3,333円。新NISAでは年120万円、月額10万、成長投資枠を追加すると月30万円まで可能です。満額いかなくても大丈夫です。自分のペースで少額から始めてみましょう。

クレカ対応は?

現在は月5万円までクレカ決済での積立が可能です。三井住友カードを使うとポイントが貯まります。まずは無料の三井住友カード(NL)で始めるのがオススメです。今からカード決済をしたい方はこちらから急ぎで発行しましょう。

https://smbc-card.com/olentry/affiliate/online_entry.do?bno=03402203191

詳細はこちら

あとスキマ時間にお金を稼いで始めたい人、入金力を高めたい人は、まずはこちらの副業が最適解です。無料で新NISAをスタートできます。

まとめ

以上、新NISAの始め方について解説しました。焦らずひとつずつやれば、必要な内容は簡単に始められます。

2024の新NISAが始まる前に、今から準備しておきましょう。口座開設したら、教えてくださいねー。

それでは今日も焦らず少しずつ。

ではまたー。